티스토리 뷰

예상을 크게 상회하는 실적을 보여주며 시장 외 주가 15% 상승을 보였다. 또한 내년 가이던스도 강력할 것으로 내다보았다. 주목할만한 실적 하이라이트와 컨퍼런스콜 내용을 메모해본다.

FY3Q22 실적 하이라이트

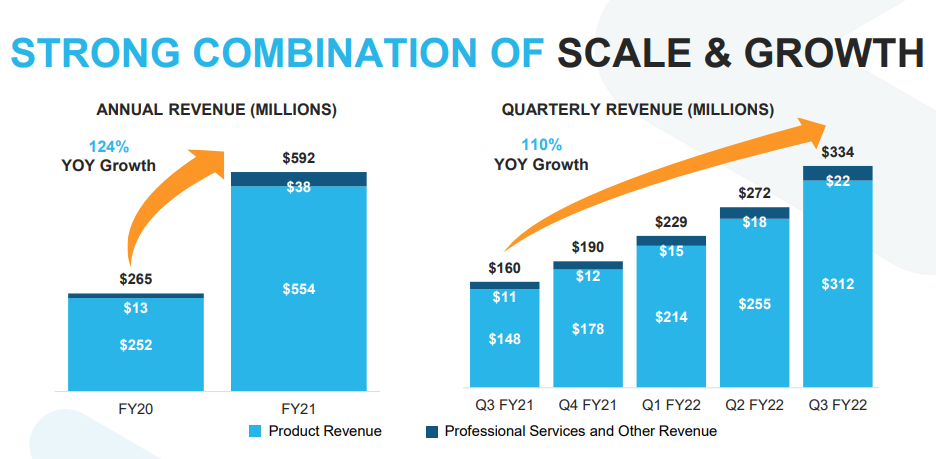

- $334M rev (+110% YoY) vs $305M consensus (9% beat)

- Product rev guidance implies 95% growth

- 173% net retention

- 64% Gross Margin

- 3% FCF Margin

- first positive non-GAAP operating income in the company's history

- 5,416 total customers

- 148 $1M+ PRODUCT REVENUE CUSTOMERS

컨퍼런스콜 메모

- 글로벌 매출 증가: 유럽 +174%, 아시아 +219%

- 이스라엘, 한국, 아랍에미리트에서 비즈니스 시작

- 산업별 데이터 클라우드 사업 출시: 1)Financial Service Data Cloud, 2)Media Data Cloud

- 금융서비스 데이터 클라우드를 이용하여 제품 출시, 핀테크 플랫폼 구축 가능, 및 컴플라이언스 가속화. 알리안츠, 블랙락, 캐피털원, 뉴욕증권거래소(NYSE), 스퀘어 등이 고객

- 미디어 데이터 클라우드로 미디어와 광고 회사가 사람들의 인사이트와 측정을 위해 데이터 공유 가능. 광고주, 에이전시 및 게시자는 자체 협업환경을 설계 가능해짐. 디즈니, 엑스페리안, 트레이드데스크 등이 고객

- Powered By Snowflake 프로그램 출시 후 유아이패스, 줌 등 175개 기업과 파트너십 유지하고 있으며, 그 수는 +137% QoQ, 관련 매출은 +173% YoY

- 데이터 마켓플레이스 +41% YoY, 200개 이상의 공급자로부터 900개 이상 데이터 세트 공급

FY4Q22 가이던스 전망

- 매출 $345M~$350M (+94~96% YoY)

- 영업이익률 +1%

- 1200명 이상 직원 신규 채용

- FY22 매출 $1.126B~$1.131B (+103%~104%) 예상

스노우플레이크는 소프트웨어 기업 내에서 고평가 되었다고 평가받으며 주가의 상승이 제한적? 인 면이 있는데 매번 실적 발표 때마다 엄청난 성장률을 보여준다. 빅데이터 시대의 패러다임 전환에 따라 앞으로도 많은 기업이 스노우플레이크 플랫폼을 이용할 것으로 예상되며 장기적으로 모아야 할 주식.

다만 성장주 특징인 현금흐름은 아직 높지 않아 거시경제의 흐름에 매우 취약하기때문에 경제 흐름에 따라 증시 폭락 시 부분 매수하여 장기 보유할 계획.

Disclaimer 이 글은 개인 투자 의견을 제시하는 것이며 추천이 아니므로 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 이 글을 읽는 분들은 자신의 판단과 책임 하에서 종목의 선택 및 투자 시기에 대한 최종적인 결정이 이루어져야 하며, 그 어떠한 이유에서도 독자들의 리스크에 대한 책임을 지지 않습니다.

- 테크서퍼

'경제 > 테크' 카테고리의 다른 글

| 현대차, 내연기관 엔진 개발 조직 폐지하며 전기차 전환 추진 가속화 (0) | 2021.12.24 |

|---|---|

| 도요타, 전기차와 배터리 투자확대 의미와 수소차 향방 (0) | 2021.12.22 |

| 지스케일러(Zscaler: ZS) FY1Q22 실적 요약 및 컨퍼런스콜 내용 메모 (0) | 2021.12.03 |

| 어떻게 미국이 네덜란드 기업 ASML의 장비 중국 수출 제재가 가능할까 (0) | 2021.11.24 |

| GM과 포드는 왜 리비안에 먼저 투자하겠다고 싸웠을까? (0) | 2021.11.20 |