티스토리 뷰

신생아 특례 대출을 간략히 알아보고 현황과 인사이트를 알아본다.

대출 자격

대출접수일 기준 2년 내 출산(’23.1.1. 이후 출생아부터 적용)한 무주택 세대주 및 1주택 세대주

부부합산 연소득 1.3억 원 이하

소득 4분위 전체가구 평균값 이하 순자산 보유 (2024년 기준 4.69억 원)

주택 대상

주거 전용면적 85㎡ 이하 및 담보주택의 평가액 9억 원 이하 주택

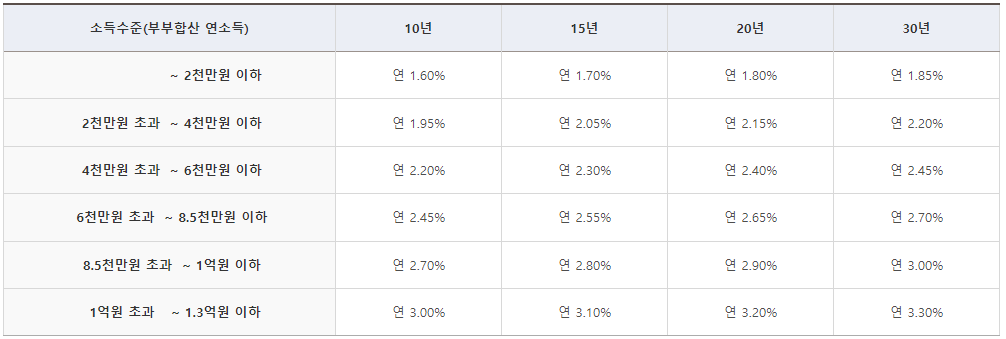

대출 금리

특례금리 적용시 금리와, 적용 종료시 금리로 분리된다. 기본적으로 5년간 아래와 같이 특례금리를 적용한다.

적용기간 종료 후 부부합산 소득 수준에 따라 특례금리 적용 종료시 금리를 적용한다. 다만 대출접수일 기준 2년 내 추가 출산한 자녀가 있는 경우, 추가 출산 자녀 1명당 특례금리 적용기간 5년 연장 가능하며 최장 15년간 특례금리 이용 가능하다.

특례금리 적용 종료시 금리

- 부부합산 연소득 8,500만 원 이하인 경우: 기 적용 특례금리에서 +0.55% 금리 가산

- 부부합산 연소득 8,500만 원 초과인 경우: 대출시점의 시중은행 월별금리 중 최저치 적용

추가 우대금리 (중복 적용 가능)

- 청약(종합)저축 가입자

- 가입기간 5년 이상이고 60회차 이상 납입한 경우: 연 0.3%

- 가입기간 10년 이상이고 120회차 이상 납입한 경우: 연 0.4%

- 가입기간 15년 이상이고 180회차 이상 납입한 경우: 연 0.5%

- 부동산 전자계약 체결(2024.12.31. 신규 접수분까지) 연 0.1%

- 신규 분양주택 가구 0.1%

- 대출접수일 기준 2년 내 추가 출산한 자녀 1명당 연 0.2%

- 대출접수일 기준 출생 후 2년 초과한 미성년 자녀 1명당 연 0.1%p

※ 우대금리 적용 후 최종금리가 연 1.2% 미만인 경우에는 연 1.2%로 적용

대출 한도

최고 5억원 이내(LTV, DTI 적용)

- DTI: 60% 이내

- LTV: 70% 이내(생애최초 주택구입자의 경우 80% 이내)

신생아 특례 디딤돌 대출 접수 현황

2024.2.16 기준 신생아 특례 디딤돌 대출이 시중은행 주택담보대출에 비해 평균 1.88% 낮아 수요가 많은 것으로 나타났다.

신생아 특례 디딤돌 대출 총 13,458건, 3조 3,928억 원 대출접수가 이루어졌다.

저출산이 사회적 이슈가 되면서 출산률 제고를 위한 정책이 계속해서 나올 것으로 보인다.

출처: 국토교통부

'경제 > 부동산' 카테고리의 다른 글

| 부동산 거래 시 대출 근저당권이 있는 경우 (0) | 2024.03.20 |

|---|---|

| 부동산 등기부등본 보는 방법 세가지 부분 (1) | 2024.03.20 |

| 2024 특례 보금자리론 개편 대출 자격 금리 한도 시중은행 주택담보대출 금리 비교 (0) | 2024.03.18 |

| 부동산 매매 계약서 작성 시 필수 확인 8가지 (1) | 2024.03.14 |

| 1주택자라면 필수로 알아야 할 부동산 정책, 2023 일시적 2주택 완화 정리 (0) | 2023.07.16 |